|

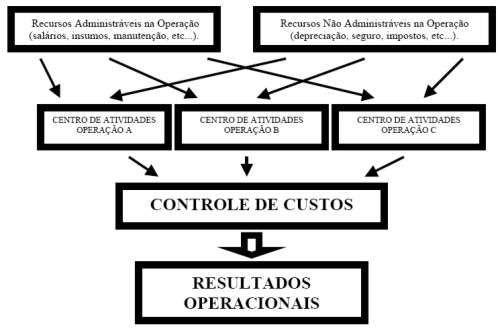

É fundamental desenvolver e aprimorar atividades de controle na gestăo de custos operacionais por Afonso Peche Filho Desde a década de oitenta com a definitiva entrada do Brasil no mercado internacional da soja, e neste século, com a entrada no competitivo mercado do algodăo, vę-se necessidade de uma nova postura administrativa nas propriedades agrícolas brasileiras que contemple profundas mudanças nas atividades de gestăo dos custos operacionais. Commodities săo produtos comercializados com um determinante básico que é o preço oferecido no mercado, sendo assim o produtor de baixo custo é que estabelece o preço de venda em qualquer lugar do mundo. Os lucros estăo intimamente ligados com grandes volumes de produçăo, conseqüentemente ocorre uma acirrada concorręncia gerando enorme vulnerabilidade nos sistemas de produçăo, ocorrendo também muitos insucessos e agricultores tradicionais saem de cena. Neste ambiente de negócios é fundamental obter o conhecimento exato dos custos dos produtos, aprimorar o controle dos custos e desenvolver uma coerente mediçăo do desempenho. Neste contexto os custos operacionais se tornaram mais importantes do que no passado, hoje é fundamental entender que na agricultura a escala operacional é métrica, muito diferente da escala administrativa onde a unidade é ha ou alqueire; na prática operar em um sistema de produçăo de grăos significa operar em milhares de metros lineares, ou seja, o custo para operar um metro produtivo é o mesmo para um metro que năo produz nada, portanto ter ferramentas e saber controlar custos operacionais é questăo de sobrevivęncia. Podemos afirmar que na agricultura brasileira muitas empresas podem ser caracterizadas administrativamente como imaturas, pois năo apresentam um comportamento maduro como o mercado atual necessita. Grande parte das empresas agrícolas desconhece seus custos, portanto năo se comprometem com eles; uma outra parte das empresas se dedica a contabilizar seus custos de maneira simplista sem entender como é o desdobramento do custo operacional em um negócio que exige cautela e constante acompanhamento do ambiente de mudanças em escala regional, nacional e internacional. Estudos realizados pelo Centro de Engenharia e Automaçăo do Instituto Agronômico mostram que a eficięncia operacional de grandes produtores de grăos está na faixa de 70%, ou seja, para cada hectare plantado, somente 0.7 rentabiliza, isso quer dizer que pagamos muito para errar, e se o custo operacional năo for conhecido ou controlado esse problema agrava-se induzindo o agricultor a tomar decisőes erradas e muitas vezes catastróficas. Atualmente com o desenvolvimento tecnológico temos oportunidade de utilizar sistemas de gestăo de custos operacionais totalmente computadorizados desde a aquisiçăo até o processamento dos dados de forma que podem ajudar a empresa de duas maneiras: auxiliando o controle e as tomadas de decisőes. No caso do controle, as informaçőes de custos operacionais săo úteis para que a empresa possa detectar a incidęncia de problemas e ineficięncias através da comparaçăo com padrőes estabelecidos e orçamentos, as distorçőes indicarăo as operaçőes problemáticas na empresa. Já na tomada de decisőes, os custos podem auxiliar no processo decisório que gere a maximizaçăo dos resultados operacionais quando săo diferentes entre alternativas de máquinas e métodos de utilizaçőes. Desenvolver e aprimorar atividades de controle na gestăo de custos operacionais consiste em trabalhar num conjunto de açőes manuais e computadorizadas de forma a promover inter-relaçăo nos processos de coletar, registrar, processar, resumir, analisar e gerenciar os dados. Os custos operacionais controlados resultam também em operaçőes com qualidade e confiabilidade bem melhoradas. A tecnologia digital tornou possível o registro contínuo das operaçőes reais. As operaçőes agrícolas podem ser monitoradas através de um sistema automático de aquisiçăo de dados e controladas por um computador de bordo, os dados que controlam a performance operacional podem ser retidos como um registro contínuo do desempenho e tempo de utilizaçăo real. Computadores e programas tornam bem mais fácil remontar os custos operacionais, utilizando pools de custos năo agregados, índices de desempenho, custo-padrăo e diferentes indicadores de competitividade. Dentro das finalidades do controle operacional de custos uma delas é essencialmente disciplinadora em termos de uso racional dos fatores de produçăo, e para tanto, utiliza uma combinaçăo de um sistema de custeio por atividade, dados orçamentários de insumos e indicadores monetários. Atualmente podemos afirmar que o custeio baseado em atividades, método ABC (Activity Based Costing), é uma das mais modernas técnicas de contabilidade para gestăo de custos operacionais, pois atende a necessidade de um sistema que contempla as funçőes de controle e mediçăo adequada de custos, participando como uma ferramenta para a estratégia empresarial e para o processo de melhoria contínua da empresa. As principais consideraçőes que fundamentam o sistema ABC aplicado em operaçőes agrícolas săo: a) os custos săo determinados para cada uma das etapas operacionais (centro de custos) que compőem o sistema de produçăo e em cada centro de custos săo direcionados por atividades homogęneas. B) os custos em cada centro de custos săo estritamente proporcionais ŕs atividades. Por atividades homogęneas entende-se que os custos em cada centro devem ser direcionados por uma única atividade ou por atividades altamente correlacionadas, como é o caso da pulverizaçăo nos seus diferentes enfoques (aplicaçăo de herbicidas, fungicidas ou inseticidas) ou da colheita (colheita, transbordo e transporte). A proporcionalidade indica que todos os custos em um centro de custos deveriam variar proporcionalmente ŕs variaçőes das operaçőes agrícolas. No sistema ABC muito mais custos săo classificados como variáveis e podemos relacioná-los com os resultados operacionais. No sistema ABC há bem menos “alocaçăo” e mais “rastreabilidade” dos custos. O melhor custeio possível pode ser obtido năo confiando apenas no bom senso e, sim, utilizando ferramentas que meçam a proporcionalidade entre os custos e as operaçőes agrícolas, buscando, assim, a identificaçăo dos melhores indicadores destas variaçőes. Com o ABC podemos avaliar o valor que cada operaçăo agrícola agrega para o desempenho da cultura ou do talhăo. Na figura 1 é possível analisar a ordenaçăo das atividades de gestăo de utilizando o sistema de custeio ABC. Com os recursos da automaçăo a partir da identificaçăo dos custos/despesas e resultados operacionais é possível estruturar uma analise evolutiva para monitoramento do desempenho de acordo com o tempo de execuçăo ou área concluída. A analise evolutiva permite avaliar o desempenho operacional sob dois focos importantes, um deles se refere, em índices, a cada espécie individual de custo, podendo compará-lo com um orçamento ou um índice padrăo, o outro foco se refere ŕ participaçăo relativa da espécie dentro da composiçăo total de custos da operaçăo. Para efeitos de uma melhor gestăo das operaçőes é interessante uma divisăo de custos/despesas entre os recursos administráveis diretamente pela operaçăo, como é o caso de custos de măo de obra, combustíveis, lubrificantes e insumos, e recursos năo administráveis na operaçăo, como é o caso de custos relativos ŕ depreciaçăo de máquinas, seguro, impostos entre outros. O controle de custos operacionais permite uma ampla possibilidade de desenvolver instrumentos eficazes de gestăo nas operaçőes agrícolas como é o caso da reengenharia operacional para despesas administrativas diretas buscando mais eficięncia e menos burocracia e reduçăo nos níveis de decisăo. No caso de despesas financeiras o controle de custos operacionais permite açőes de para reduçăo de estoques, giro de peças de reposiçăo, alongamento de prazos com fornecedores, entre outras. O controle de custos operacionais permite também a gestăo dos custos dito mercadológicos que podem ser traduzidos como processos de logística de transporte e abastecimento das máquinas, tecnologia para comunicaçăo, etc... . Com base nos recursos conceituais e técnicos podemos finalmente concluir que a empresa agrícola que nos tempos atuais năo se dedicar ŕs atividades de controle e monitoramento na gestăo de custos operacionais está fadada a sair do cenário agrícola brasileiro.

Dados para citaçăo bibliográfica(ABNT): PECHE FILHO, A. É fundamental desenvolver e aprimorar atividades de controle na gestăo de custos operacionais. 2007. Artigo em Hypertexto. Disponível em: <http://www.infobibos.com/Artigos/2007_1/custos/Index.htm>. Acesso em: Publicado no Infobibos em 12/03/2007 |