|

Mercado de crédito de Carbono

Erika M. L. Celegato Teixeira 1. Introduçăo O efeito estufa é produzido por uma camada natural de gases na atmosfera da que protege a terra da diminuiçăo excessiva de temperatura, impedindo que o calor se dissipe em níveis que façam o planeta se resfriar em demasia. No final dos anos 60, alguns pesquisadores começaram a perceber uma intensificaçăo desse fenômeno. Eles alertam para o fato de que as enormes emissőes de dióxido de carbono (CO2), além de outros gases, o oxido nitroso (N2O) e o metano (CH4) entre outro que absorve maior radiaçăo infravermelha, estariam contribuindo para o aumento da camada natural de gases na atmosfera que produz esse fenômeno. Nesse grupo de gases, o CO2 tem a maior participaçăo com 60% ( IPCC, 2000 e Cole et al., 1995). O problema é que a queima de combustíveis fósseis lança quantidades excessivas desses gases na atmosfera, provocando um aquecimento anormal no planeta. No Quadro 1 estăo relacionados os principais gases causadores do efeito estufa e o tempo em que permanecem na atmosfera.

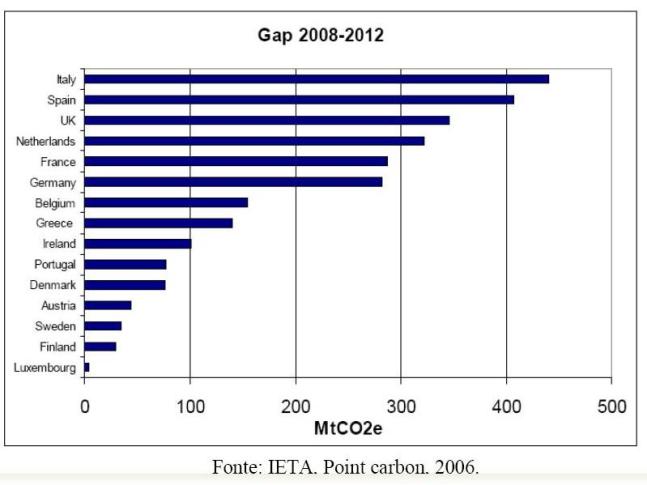

Com a revoluçăo industrial nos últimos 200 anos houve um aumento significativo dos gases de efeito estufa (GEE) na atmosfera de 280 ppm para 380ppm de CO2, de 0,7 ppm para 1,7 ppm (CH4) e de 280 ppb para 360 ppb ( N2O), ( UNI-VERSITY OFOREGON, 1998). As emissőes de CO2 representam 55% dos gases; CH4 em torno de 17%, N2O em torno de 5%; ozônio (O3) troposférico, 14%; o restante é formado por CFC, HFC, PFC e SH6 ( IPCC 1995). Segundo Amundson; Davison (1990) e Lal (1998) o aumento na concentraçăo dos GEE na atmosfera foi mais significativo nas ultimas décadas; estimativas indicam que intensificando a concentraçăo desses gases pode haver um aumento de mais de 5,5 graus Celsius na temperatura global durante os próximos 100 anos (COX et al.,2000), com conseqüęncias drásticas ao planeta Terra. Globalmente, as queimas de combustíveis fósseis e a produçăo de cimento constituem as maiores fontes, responsáveis por 66% do GEE. A agricultura (20%) e a mudança do uso da terra (14%) completam o total das emissőes antrópicas (IPCC, 2001). No Brasil, a contribuiçăo do GEE provenientes da queima de combustíveis fósseis, agricultura e mudanças no uso da terra apresentam padrőes diferentes daqueles observados globalmente. As queimadas e desmatamentos emitem de 180 a 200 milhőes de toneladas de carbono por ano (MtC ano-1)( SANTILLI et al.; 2005). Aqui a mudança no uso da terra e a agricultura săo responsáveis por mais de dois terços das emissőes de gases provenientes do processo de desmatamento. (FEARNSIDE, 2000), assim o Brasil passa da 17Ş para a 5Ş posiçăo na relaçăo dos países que mais emitem. As conseqüęncias adversas do aquecimento global, que se manifestam como mudanças climáticas, estăo atualmente entre as principais preocupaçőes ambientais da atualidade enfrentadas pela populaçăo da Terra (Kerr, 2005). Tal preocupaçăo refletiu-se na criaçăo do Comitę Intergovernamental de Negociaçăo da Convençăo-Quadro sobre Mudança do Clima (INC/UNFCCC). Esse Comitę elaborou no início dos anos 90 um documento que determinava as diretrizes da Convençăo Quadro sobre Mudança do Clima, sendo assinado em Maio de 1992 pelas Naçőes Unidas e aberta para assinaturas dos países em Junho de 1992 na Cúpula sobre Meio Ambiente no Rio de Janeiro. Esta convençăo foi assinada por 175 países até 1999, em que os governos associados concluíram que ela poderia ser a propulsora de açőes mais enfáticas em longo prazo nas questőes de cunho ambiental (IPCC, 2007). A convençăo da mudança climática e o Protocolo de Kyoto săo dois exemplos dos esforços empreendidos para desenvolver formas globais de controle das emissőes e regular a utilizaçăo da atmosfera como um bem publico global, de livre acesso. A estrutura obtida através destes esforços busca reduzir a emissăo dos GEE em diferentes setores e paises, começando por aqueles que mais contribuem para a intensificaçăo do problema. Como os custos econômicos, sociais e as dificuldades de operacionalizaçăo das reduçőes variam entre os paises, percebeu-se a necessidade de criar o operar mecanismos de intercambio voluntário pelos quais pudessem ser comercializados direitos ou permissăo de emissăo, que seriam automaticamente compensados. Outro aspecto a ser considerado é o papel relevante a ser exercido pelos estados e naçőes, pois a responsabilidade histórica de acumulaçăo dos GEE está claramente determinada e concentra-se nos países mais desenvolvidos. Os países menos desenvolvidos, onde se concentra a maior parte da vegetaçăo responsável pela absorçăo dos gases, por sua vez, devem ser compensados de algum modo para manterem esse papel de garantidores do desenvolvimento global, o ao mesmo tempo aufere as vantagens de sua atual posiçăo incluindo a perspectiva de envedarem-se por um tipo de crescimento econômico diferente daquele seguido pelos países mais industrializados. 2. Convençăo das naçőes unidas sobre mudanças climáticas Um marco na tomada de conscięncia sobre o aquecimento global foi o depoimento do físico James Edward Hansen, da NASA, em 1988, ao congressos Norte – Americano, no qual apontava evidencias cientificas de que os humanos estavam interferindo perigosamente no clima. Suas denúncias contribuíram para o estabelecimento, em novembro de 1998, do Painel Intergovernamental sobre Mudanças Climáticas (IPCC) pela organizaçăo Meteorológica Mundial (OMM) e pelo PNUMA. Com o objetivo de reunir todas as evidencias cientificas sobre o assunto. O IPCC é constituído por cientistas de diversos países e áreas de conhecimento e, dois anos apos ter sido estabelecido, publicou seu primeiro relatório, por avaliaçăo, no qual afirmava que a mudança climática representava de fato uma ameaça ŕ humanidade e conclamava pela adoçăo de um tratado internacional sobre o problema. O avanço científico associado ŕs fortes evidęncias de uma alteraçăo no clima mundial efetivou uma resposta internacional concreta que culminou na aprovaçăo da Convençăo-Quadro das Naçőes Unidas sobre Mudanças Climáticas (CQMC), durante a Convençăo das Naçőes Unidas sobre o Meio Ambiente e o Desenvolvimento Sustentável, ocorrida no Rio de Janeiro em 1992. Reconhecendo a mudança do clima como "uma preocupaçăo comum da humanidade", os governos que a assinaram tornaram-se Partes da Convençăo, propondo-se a elaborar uma estratégia global "para proteger o sistema climático para as geraçőes futuras" (CONVENÇĂO DO CLIMA). 3- Protocolo de Kyoto Na Convençăo-Quadro das Naçőes Unidas sobre Mudanças Climáticas, a partir de estudos científicos, estabeleceu-se que a principal causa da elevaçăo da temperatura do Planeta estava no aumento das concentraçőes de gases com alto teor de compostos de enxofre, resultantes, principalmente, da queima de combustíveis fósseis. A partir desta Convençăo e com objetivos de se encontrar saídas para o problema ambiental do aquecimento global, diversas conferęncias tęm sido realizadas, sendo que a de maior destaque foi a COP-3 (Conferęncia das Partes nş 3), realizada em dezembro de 1997, na cidade de Kyoto no Japăo, que resultou no estabelecimento do Protocolo de Kyoto. Foi apenas em 16 de fevereiro de 2005 que o Protocolo entrou em vigor, 90 dias após sua assinatura pelo presidente da Rússia, Vladmir Putin, quando entăo foi possível cumprir os requisitos para tal, ou seja, ter sido ratificado por 55 naçőes-parte que respondam por pelo menos 55% das emissőes globais, tornando-se norma internacional (Tratado) de observância obrigatória pelos países signatários que o ratificaram, que săo mais de 140 países, em todo o mundo, correspondendo a 61,6% das emissőes globais. O Protocolo de Kyoto, em linhas gerais, tem como objetivo frear a elevaçăo da temperatura do planeta, através da diminuiçăo da emissăo do Dióxido de Carbono (CO2) e de cinco outros gases causadores do efeito estufa, provenientes principalmente da queima de combustíveis fósseis e da destruiçăo dos ambientes naturais. Diante do atual cenário mundial, em que a geraçăo de energia é amplamente baseada em petróleo e carvăo, esse é um grande desafio, contudo, necessário para proteger o sistema climático e preservar a sadia qualidade de vida, para as geraçőes atuais e futuras. Neste instrumento foram estabelecidas metas específicas de reduçăo de emissăo de gases causadores do efeito estufa (GEEs) em pelo menos 5% em relaçăo aos níveis emitidos pelos países em 1990. Estas metas, somente obrigatórias para os países do Anexo I, os países mais industrializados, também chamados de desenvolvidos, deverăo ser atingidas no decorrer do chamado primeiro período de compromisso, que corresponde aos anos de 2008 a 2012. Para o segundo período, isto é pós-2012, ainda năo foram estabelecidas metas de reduçăo de emissőes. Para atingir os objetivos firmados, cada um dos países, cuja conduta se pretende regular através desta norma, deverá: - formular programas nacionais e regionais adequados para melhorar a qualidade dos fatores de emissăo, e que contenham medidas para mitigar a mudança do clima bem como medidas para facilitar uma adaptaçăo adequada ŕ mudança do clima; - cooperar na promoçăo de modalidades efetivas para o desenvolvimento, a aplicaçăo e a difusăo, destes programas e tomar as medidas possíveis para promovę-los; - facilitar e financiar, conforme o caso a transferęncia ou o acesso a tecnologias, Know-how, práticas e processos ambientalmente seguros relativos ŕ mudança do clima, dentre outras práticas previstas no artigo 10, do Protocolo de Kyoto. Também restaram estabelecidos os meios para o cumprimento destas metas, também chamados de mecanismos de flexibilizaçăo, que săo arranjos técnico-operacionais para utilizaçăo por parte de empresas ou países. Eles oferecem facilidades para que as partes (países) incluídas no Anexo I possam atingir seus limites e metas de reduçăo de emissőes. MÉTODOS PARA A REDUÇĂO DA EMISSĂO DOS GASES DE EFEITO ESTUFA. REDUÇŐES DE EMISSĂO CERTIFICADAS O artigo 3.1., do Protocolo de Quioto dispőe acerca da necessidade de que os países signatários deste Acordo Internacional, e que apresentem emissăo elevada de gases de efeito estufa promovam a reduçăo das emissőes totais desses gases, nos seguintes termos: "ARTIGO 3.1. As partes incluídas no Anexo I [01] devem, individual ou conjuntamente, assegurar que suas emissőes antrópicas agregados, expressos em dióxido de carbono equivalente, dos gases de efeito estufa listados no Anexo A năo excedam suas quantidades atribuídas, calculadas em conformidade com seus compromissos quantificados de limitaçăo e reduçăo de emissőes descritos no Anexo B e de acordo com as disposiçőes deste Artigo, com vistas a reduzir suas emissőes totais desses gases em pelo menos 5% abaixo dos níveis de 1990 no período de compromisso de 2008 a 2012". Para que possa atingir seu objetivo, cada um dos países cuja conduta se pretende regular através desta norma deverá formular programas nacionais e regionais adequados para melhorar a qualidade dos fatores de emissăo, e que contenham medidas para mitigar a mudança do clima bem como medidas para facilitar uma adaptaçăo adequada ŕ mudança do clima, assim também cooperar na promoçăo de modalidades efetivas para o desenvolvimento, a aplicaçăo e a difusăo, e tomar as medidas possíveis para promover, facilitar e financiar, conforme o caso, a transferęncia ou o acesso a tecnologias, know-how, práticas e processos ambientalmente seguros relativos ŕ mudança do clima, dentre outras práticas previstas no artigo 10, do Protocolo de Quioto. Č importante esclarecermos que o MDL apenas poderá ser implementado caso as reduçőes em consumo sejam certificadas pelos organismos competentes. Significa dizer, a reduçăo na emissăo de gases poluentes em países năo incluído no Anexo I após terem sido certificadas por entidades operacionais no artigo 12.5 do Protocolo de Kyoto, in verbis: "ARTIGO 12.5. As reduçőes de emissőes resultantes de cada atividade de projeto devem ser certificadas por entidades operacionais a serem designadas pela Conferęncia das Partes na qualidade de reuniăo das Partes deste Protocolo, com base em: (a) Participaçăo voluntária aprovada por cada Parte envolvida; (b) Benefícios reais, mensuráveis e de longo prazo relacionados com a mitigaçăo da mudança do clima; e (c) “Reduçőes de emissőes que sejam adicionais ŕs que ocorreriam na ausęncia da atividade certificada de projeto”. Adicionalmente, foi instituído pelo Protocolo de Quioto o Mecanismo de Desenvolvimento Limpo (MDL), que proporciona uma alternativa ŕs naçőes incluídas no Anexo I, da Convençăo-Quadro, que năo tenham condiçőes de promover a necessária reduçăo de gases em seu território, para que possam atingir suas metas, conforme transcrito abaixo. 4. Mecanismo de Desenvolvimento Limpo – MDL O artigo 12 do Protocolo de Kyoto, prevę um mecanismo flexível, ou seja, uma alternativa, ou forma subsidiária, para que os países do Anexo I que năo tenham condiçőes de promover a necessária reduçăo de gases em seu território possam atingir suas metas de reduçăo de emissăo de gases de efeito estufa, estimulando, ao mesmo tempo, o desenvolvimento estruturado daqueles países que năo tenham atingido níveis alarmantes de emissăo de poluentes. Para tanto, algumas alternativas foram criadas para auxiliá-los ao cumprimento de suas metas, chamadas de mecanismos de flexibilizaçăo. Para năo comprometer as economias desses países, o protocolo estabeleceu que, caso seja impossível atingir as metas estabelecidas por meio da reduçăo das emissőes dos gases, os países poderăo comprar créditos de outras naçőes que possuam projetos de Mecanismo de Desenvolvimento Limpo (MDL). A reduçăo de gases gera um Certificado de Emissőes Reduzidas (CRE), popularmente conhecido como crédito de carbono. Especificamente ao Mecanismo de Desenvolvimento Limpo verificou-se que o Protocolo de Kyoto necessitava de normas procedimentais que detalhassem a forma pela qual os países em desenvolvimento atuariam, voluntariamente, ou em conjunto com os países desenvolvidos para reduzir as emissőes. Tais normas ficaram conhecidas como Acordos de Marrakesh adotados pela 7ş Conferęncia das Partes, em 2001 em Marrocos. Destacam-se as Decisőes 17/CP7 e 19/CP7 que regulamentam os procedimentos para o MDL e as emissőes das RCEs. As negociaçőes săo guiadas pelas regras comuns de mercado, podendo ser efetuadas em bolsas, através de intermediários ou diretamente entre as partes interessadas, desde que as Partes signatárias do Protocolo de Kyoto normatizem internamente. O Mecanismo de Desenvolvimento Limpo (MDL), por sua vez, define que os países desenvolvidos também podem cumprir suas obrigaçőes de controle iniciativas de controle de emissőes nos países em desenvolvimento. O MDL é o mecanismo comercial que facilita o cumprimento das metas de reduçăo das emissőes de Gases do Efeito Estufa (GEEs) por parte dos governos e empresas dos países desenvolvidos em parceria com os países em desenvolvimento. Foi criado a partir de proposta da Comissăo Brasileira na Convençăo Quadro de Mudança Climática. O MDL visa năo somente reduzir as emissőes de GEEs como promover o desenvolvimento sustentável. As negociaçőes a partir das RCEs criam o denominado Mercado de Carbono, que, segundo relatório da Point Carbon14, em 2007, o valor do mercado global de carbono cresceu 80%, alcançando 40 bilhőes de euros. Cerca de 1/6 do valor total deverá passar pelo Brasil e é por isso que especialistas em questőes tributárias afirmam que este valor poderia aumentar consideravelmente caso houvesse uma legislaçăo específica para a questăo, que ganhou força nos últimos cinco anos. Estimativa de reduçăo de carbono nos países desenvolvidos da Europa:

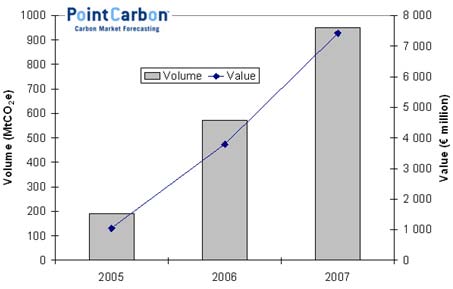

Créditos de Carbono săo certificados que autorizam o direito de poluir. O princípio é simples. As agęncias de proteçăo ambiental reguladoras emitem certificados autorizando emissőes de toneladas de dióxido de enxofre, monóxido de carbono e outros gases poluentes. Inicialmente, selecionam-se indústrias que mais poluem no País e a partir daí săo estabelecidas metas para a reduçăo de suas emissőes. As empresas recebem bônus negociáveis na proporçăo de suas responsabilidades. Cada bônus, cotado em dólares, equivale a uma tonelada de poluentes. Quem năo cumpre as metas de reduçăo progressiva estabelecidas por lei, tem que comprar certificados das empresas mais bem sucedidas. O sistema tem a vantagem de permitir que cada empresa estabeleça seu próprio ritmo de adequaçăo ŕs leis ambientais (Khalili, 2003). Estes certificados podem ser comercializados através das Bolsas de Valores e de Mercadorias, como o exemplo do Clean Air de 1970, e os contratos na bolsa estadunidense. (Emission Trading - Joint Implementation) Volume e valores de créditos de carbono no Brasil e EUA:

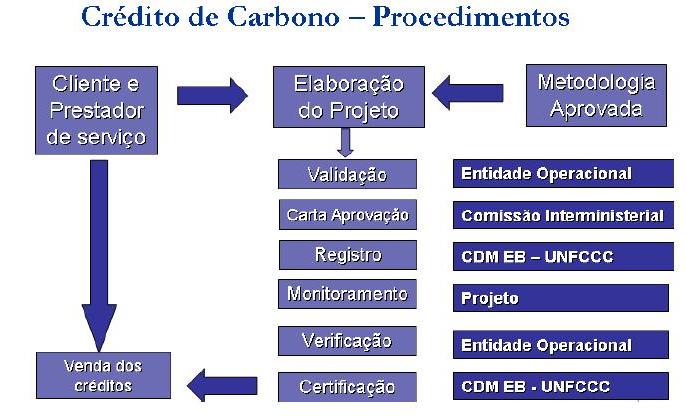

Cada tonelada de gás carbônico deixada de ser emitida, ou retirada da atmosfera por um país em desenvolvimento poderá ser negociada no mercado mundial, criando um novo atrativo para reduçăo das emissőes globais. Os países desenvolvidos ao estabelecerem cotas em seus territórios para reduçăo de CO2 impulsionarăo as empresas a escolherem entre adotar açőes próprias de reduçăo/resgate de emissőes ou comprar RCEs no mercado internacional, usando-os para cumprir suas obrigaçőes. O Protocolo de Kyoto cria desta forma, mecanismos de compensaçăo de cotas entre as Partes, dando a elas a oportunidade de negociarem entre si os excedentes das metas estabelecidas, formando analogicamente um banco de crédito de carbono. Assim, as reduçőes atingidas pelos países em desenvolvimento, e que năo tenham sido albergados pelo Anexo I, poderăo, destarte, ser utilizadas pelos países desenvolvidos para o cumprimento de parte de suas metas, e poderăo ser atingidas, principalmente, através das seguintes posturas: (i) investimentos em tecnologias mais eficientes; (ii) substituiçăo de fontes florestamento e reflorestamento. Diversos projetos que podem ser implantados através do MDL, entre os quais estăo: ► O Incentivo a utilizaçăo de combustíveis renováveis, como álcool e biodisel; ► A substituiçăo de práticas agrícolas inaceitáveis, como a queimada de florestas para a abertura de pastos, ou a queima de cana-de-açúcar para facilitar sua colheita; ► Desenvolvimento de projetos de geraçăo de energia eólica e solar; ► Desenvolvimento de normas que promovam a utilizaçăo de combustíveis mais limpos e a eficięncia energética; ► Melhora da infra-estrutura de transportes; ► Programas acionais de reflorestamento; ► Auto-regulaçăo industrial; ► Desenvolvimento de programas de reduçăo da poluiçăo em regiőes metropolitanas; ► Projetos de geraçăo hidrelétrica; ► Melhoria do sistema de iluminaçăo, tornando-o mais eficiente; ► Incremento das plantaçőes florestais comerciais. Diante do alto fluxo financeiro, o interesse sobre o setor tem crescido extrapolando a esfera do direito ambiental e atingindo o direito econômico, primeiro por tratar-se muitas vezes de investimento de capital estrangeiro nos projetos de MDL no Brasil e, segundo por ser bem tutelado e comercializável, portanto passível de tributaçăo a princípio. 5. OBTENÇĂO DE CRÉDITOS DE CARBONO Os projetos de MDL somente estarăo aptos a gerarem Certificados de Emissăo Reduzida, se a reduçăo for efetivamente certificada por órgăos competentes, o que significa que os projetos de MDL deverăo ser submetidos a um processo de aferiçăo e verificaçăo de critérios técnicos rigorosos por meio de procedimentos estabelecidos na COP-7 (Conferęncia Internacional das Partes nş 7). Os projetos de MDL voltados para o mercado internacional de carbono, no âmbito do Protocolo de Kyoto, devem seguir as regras e procedimentos ele estabelecidos, bem como nas decisőes 17/CP7 e COP/MOP: i) O primeiro passo a ser cumprido é a elaboraçăo de um documento de concepçăo do projeto, em que conste a descriçăo das atividades, os participantes, a metodologia das linhas de base, a metodologia de cálculo, o limite do projeto, a fuga, a definiçăo do período de obtençăo dos créditos, o plano de monitoramento, a justificativa para adicionalidade da atividade de projeto, documentos e referęncias sobre impactos ambientais, resumo dos comentários dos atores e informaçőes sobre fontes adicionais de financiamento. ii) Encaminhar o projeto a uma Entidade Operacional, designada pela Conferęncia das Partes, que irá proceder ŕ análise, validaçăo e aprovaçăo do mesmo, para que entăo possa ser remetido ao Conselho Executivo para ser registrado. iii) Colocar em prática o plano de monitoramento, de acordo com o que tenha sido estabelecido no Documento de Concepçăo do Projeto (DCP). Caso ocorram efetivas reduçőes, em virtude do projeto, a Entidade Operacional, que também é responsável pela verificaçăo da ocorręncia de reduçőes, emitirá um certificado em favor da pessoa que tenha implementado o projeto. iv) Emissăo das RCEs pelo Conselho Executivo com base na certificaçăo emitida pelas Entidades Operacionais .Săo estes títulos que serăo passíveis de comercializaçăo, de acordo com o artigo 12.3., do Protocolo de Quioto. No Quadro 2 săo apresentadas as fases do projeto.

A certificaçăo é realizada por meio remoto e eletrônico, onde cada parte do Protocolo contém um registro e sua respectiva conta nas Naçőes Unidas, e forma que o sistema internacional de negociaçăo de crédito de carbono conta com o Registro do MDL e com Registros Nacionais em nome de cada Parte que seja um país desenvolvido. O procedimento completa-se com a inscriçăo de contas individuais em nome dos participantes do projeto, ŕs quais serăo transferidas as RCEs a que tiverem direito.

Esquema da transaçăo dos créditos de carbono:

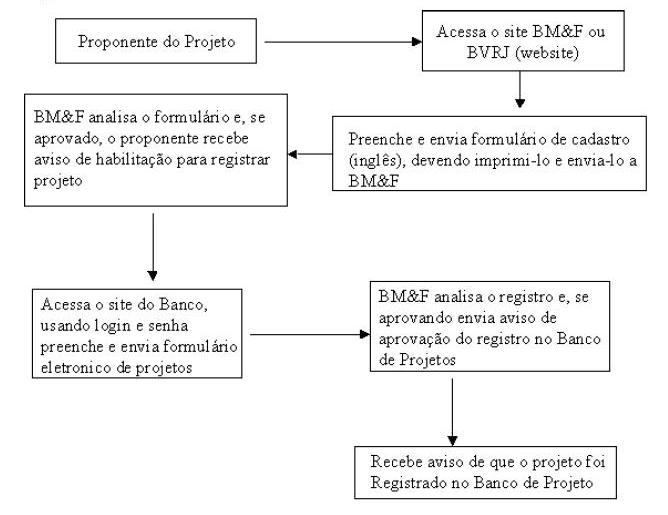

Frisa-se, a partir dos pilares do direito privado que cuida do estudo das coisas, podemos classificar os "Créditos de Carbono", concedidos mediante a entrega das Reduçőes Certificadas de Emissőes (RCEs), como bens incorpóreos, imateriais ou intangíveis, tendo em vista que estes năo tęm existęncia física, mas săo reconhecidos pela ordem jurídica (Protocolo de Kyoto), tendo valor econômico para o homem, uma vez que săo passíveis de negociaçăo. APĘNDICE: ASPECTOS JURIDICOS DO CRÉDITO DE CARBONO, por Hugo Netto Natrielli de Almeida, advogado do escritório Attie & Ramires Advogados, em Săo Paulo (SP), especialista em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários (IBET) “De acordo com as bases de Direito Privado, bens săo valores materiais ou imateriais, que podem ser objeto de uma relaçăo de direito. O vocábulo, que é amplo no seu significado, abrange coisas corpóreas e incorpóreas, coisas materiais ou imponderáveis, fatos e abstençőes humanas. Os bens corpóreos săo aqueles que tęm existęncia física, ao passo que os bens incorpóreos "năo tęm existęncia tangível. Săo direitos das pessoas sobre as coisas, sobre o produto de seu intelecto, ou em relaçăo a outra pessoa, com valor econômico: direitos autorais, créditos, invençőes" . Isto é, os bens incorpóreos săo aqueles que, apesar de năo terem existęncia física, interessam ao mundo jurídico, mormente por apresentarem valor econômico para os seres humanos, sujeitos últimos da incidęncia jurídica. A partir de tais definiçőes, pilares do ramo do direito privado que cuida do estudo das coisas, podemos classificar os "Créditos de Carbono" como bens incorpóreos, imateriais ou intangíveis, tendo em vista que estes năo tęm existęncia física, mas săo reconhecidos pela ordem jurídica (Protocolo de Quioto), tendo valor econômico para o homem, uma vez que săo passíveis de negociaçăo. Portanto, podemos afirmar, com tranqüilidade, que os "Créditos de Carbono" caracterizam-se como direitos de seus detentores, ou seja, bens intangíveis, tal como amplamente demonstrado nas linhas acima. Entretanto, muito se discute, atualmente, se estes títulos, emitidos em favor daquelas pessoas jurídicas que de alguma forma contribuem para a diminuiçăo dos gases de efeito estufa, săo bens intangíveis puros, ou apresentam-se na forma de derivativos (ativos financeiros). Para buscar uma soluçăo para esta controvérsia, se faz necessário que tragamos ŕ baila, de antemăo, a definiçăo de derivativos. Pois bem, os derivativos săo ativos financeiros ou valores mobiliários cujo valor e características de negociaçăo derivam do ativo que lhes serve de referęncia, de tal forma que nas operaçőes no mercado financeiro envolvendo derivativos, o valor das transaçőes deriva do comportamento futuro de outros mercados, como o de açőes, câmbio ou juros [06]. Significa dizer que o Mercado de Derivativos é o mercado no qual a formaçăo dos preços deriva dos preços do mercado ŕ vista. Neste universo, podemos identificar os mercados futuros, os mercados a termo, os mercados de opçőes e o mercado de swaps. Desta forma, a par das fundadas discussőes existentes acerca da natureza econômica destes créditos, manifestamos nossa predileçăo pela classificaçăo dos "Créditos de Carbono", concedidos mediante a entrega das Reduçőes Certificadas de Emissőes (RCE’s), como ativos intangíveis puros, uma vez que, a nosso ver, a sua natureza, bem como o seu valor, năo derivam de qualquer outro ativo ao qual estejam vinculados. Contudo, ainda que seja este o nosso entendimento, tramita atualmente na Câmara dos Deputados o Projeto de Lei no 3.552/04, que confere aos créditos de carbono natureza de valores mobiliários, incluindo-os, desta forma, no campo de regulaçăo obrigatória pela Comissăo de Valores Mobiliários (CVM). Ademais, os créditos de carbono já săo negociados na Chicago Climate Exchange (CCX), e também no Brasil já existe um projeto, com previsăo para implementaçăo ainda em 2005, para que os tais títulos sejam negociados na Bolsa de Valores do Rio de Janeiro (BVRJ) e na Bolsa de Mercadorias e Futuros (BM&F), como commodities, o que passaria a caracterizar as RCE’s como verdadeiros derivativos, tendo em vista que a formaçăo de seu preço passaria a derivar dos preços do mercado ŕ vista. Aspectos Tributáveis É a natureza jurídica do instituto sob análise que irá determinar que tipo de tributaçăo sobre ele deva incidir. De acordo com disposiçăo do Código Tributário Nacional (CTN), o diferencial característico de cada uma das espécies tributárias encontra-se em seu aspecto material, ou seja, o fato hipotético previsto no antecedente da norma jurídica tributária estar vinculado a uma atividade estatal (taxas e contribuiçőes de melhoria) ou năo (impostos, contribuiçőes e empréstimos compulsórios). De pronto podemos notar que a comercializaçăo dos "Créditos de Carbono" năo apresenta como fato central de sua hipótese de incidęncia qualquer atividade estatal, posto que dependa exclusivamente da vontade dos particulares pactuantes para que sua ocorręncia se materialize no mundo fático, descaracterizando desde logo a incidęncia de qualquer taxa ou contribuiçăo de melhoria. Resta-nos, portanto, analisar a incidęncia de impostos, contribuiçőes e empréstimos compulsórios. Por outro lado, ao tratarmos da incidęncia dos impostos, por se tratarem de tributos que recaem sobre atividades praticadas em âmbito privado, foi determinada, no foro constitucional, a divisăo de competęncias para a instituiçăo destes, e traçado todo o arquétipo de cada um dos impostos permitidos pelo Legislador Constituinte, que se definem exatamente pelo fato encontrado no núcleo da hipótese de incidęncia, de forma que se faz necessário conhecermos bem a natureza da transaçăo que temos diante de nós para estudo. No caso em estudo, tratamos da comercializaçăo dos "Créditos de Carbono", que, ao molde do quanto já foi exposto em tópico específico, tęm natureza jurídica de bem incorpóreo, ou intangível, de tal modo que nos é forçoso definir se tal operaçăo pode caracterizar-se juridicamente como compra e venda. Pois bem. Conforme preleciona Salvo Venosa, "é necessário, obviamente, que a coisa objeto do contrato de compra e venda esteja no comércio, isto é, seja suscetível de alienaçăo. A idéia leva originalmente em conta as coisas corpóreas; todavia, os bens incorpóreos também podem ser objeto do negócio, embora para este assuma a denominaçăo de cessăo ". Assim, por estarmos falando em bens imateriais, concluímos năo ser possível tratar tal operaçăo por compra e venda de bens, denominaçăo esta que apenas se aplica aos bens materiais. Logo, por definiçăo, estamos diante de uma cessăo de bens intangíveis, também comumente chamada de cessăo de direitos. Com isto, excluímos a possibilidade de incidęncia do ICMS sobre tais operaçőes, uma vez que o referido tributo afeta apenas as circulaçőes de mercadorias [11], que, conforme podemos extrair das valiosas liçőes de José Eduardo Soares de Melo é os bens corpóreos da atividade empresarial do produtor, industrial e comerciante, tendo por objeto a sua distribuiçăo para consumo [12]. Năo é de nosso interesse, portanto, abordar todos os impostos e contribuiçőes previstos na Constituiçăo Federal, tendo em vista que diversos deles, a exemplo do que ocorre com o ICMS, năo pode recair sobre o fato em comento, qual seja, a comercializaçăo de bens intangíveis, ou cessăo de direitos. Desta forma, analisaremos apenas os impostos e contribuiçőes que podem de alguma forma, incidir sobre a comercializaçăo dos créditos de carbono, ou causar qualquer incerteza sobre sua incidęncia. Destacamos que para os comentários que passaremos a expor, partimos da premissa segundo a qual as operaçőes de comercializaçăo dos "Créditos de Carbono" serăo efetuadas sempre entre uma empresa nacional (detentora dos "créditos") e uma empresa estrangeira (adquirente destes mesmos "créditos"). Ressaltamos que este é apenas um corte metodológico que adotaremos o que năo exclui a possibilidade de tais créditos serem transferidos para um intermediário nacional, que posteriormente o repasse para o exterior, ou ainda que as negociaçőes sejam feitas através de empresas comerciais exportadoras. 5.1. Imposto de Renda da Pessoa Jurídica (IRPJ) e Contribuiçăo Social sobre o Lucro Líquido (CSLL): Naquilo que diz respeito ao Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) e ŕ Contribuiçăo Social sobre o Lucro Líquido (CSLL), năo nos resta dúvida de que as empresas que comercializarem "Créditos de Carbono" deverăo reconhecer contabilmente uma receita de alienaçăo dos mesmos, que afetará, ao fim, a apuraçăo de seu lucro contábil, e por conseqüęncia seu lucro fiscal, assim pela sistemática de apuraçăo pelo Lucro Real como também pelo Lucro Presumido. Portanto, năo nos restam dúvidas de que tal operaçăo encontra-se albergada pela hipótese de incidęncia dos tributos ora em análise, razăo pela qual deverá ser gravada pelos mesmos, de acordo com a legislaçăo fiscal atualmente em vigor. Vale ressaltar que atualmente tramita na Câmara dos Deputados o Projeto de Lei no. 4.425/04, que concede um benefício fiscal para as pessoas jurídicas que investirem em projetos de MDL, autorizando que o lucro decorrente da alienaçăo dos créditos de carbono seja excluído do lucro tributável pelo IRPJ e pela CSLL. Contudo, enquanto tal projeto năo for aprovado, năo vislumbramos qualquer previsăo na legislaçăo fiscal infraconstitucional atualmente em vigor que isente tais receitas da tributaçăo pelos tributos acima mencionados. Todavia, entendemos que há a possibilidade de as pessoas jurídicas que pratiquem a comercializaçăo dos "Créditos de Carbono" discutirem a inconstitucionalidade da exigęncia de CSLL sobre estas receitas, uma vez que decorrem de operaçőes de exportaçăo, em razăo da imunidade concedida pelo artigo 149, § 2ş., da Constituiçăo Federal, acrescentado pela Emenda Constitucional no. 33/2001 [13]. Resta, por fim, definirmos a base imponível, ou seja, o valor que deverá ser oferecido ŕ tributaçăo pelo IRPJ e pela CSLL (caso o Poder Judiciário entenda pela năo aplicaçăo do art. 149, § 2ş., para esta contribuiçăo). Para tanto, será necessário dividirmos os próximos comentários em dois tópicos distintos, a fim de abordar a apuraçăo pelo Lucro Real e pelo Lucro Presumido. 5.2. Apuraçăo do IRPJ e da CSLL pelo Lucro Real Ora, sabemos que as bases de cálculo dos tributos em comento, quando calculados pela Sistemática do Lucro Real, săo alcançadas através do lucro contábil da Pessoa Jurídica, acrescido de valores que de alguma forma afetaram na sua diminuiçăo, e que năo săo considerados dedutíveis pela legislaçăo fiscal, e diminuídos das receitas que, a par de terem aumentado o lucro líquido, săo consideradas năo-tributáveis. Pois bem, imaginemos – apenas com o intuito de facilitar a análise que pretendemos realizar – que a única operaçăo da pessoa jurídica seja a implementaçăo de projetos para a reduçăo da emissăo de gases poluentes, aquisiçăo de "Créditos de Carbono" decorrentes destes projetos, e sua posterior comercializaçăo. Se fosse possível encontrarmos esta situaçăo hipotética, em que a única operaçăo de tal pessoa jurídica seria a implementaçăo do mencionado projeto, de forma que a totalidade de suas receitas seria obtida pela comercializaçăo dos "Créditos de Carbono" obtidos com a reduçăo na emissăo de gases de efeito estufa, teríamos que seu lucro líquido contábil seria, justamente, a diferença entre o valor obtido pela venda dos "Créditos de Carbono" e o custo de aquisiçăo destes. Assim, resta-nos identificar o custo de aquisiçăo de um ativo intangível. Conforme determina o Princípio do Custo como Base de Valor, "o custo de aquisiçăo de um ativo ou dos insumos necessários para fabricá-lo e colocá-lo em condiçőes de gerar benefícios para a Entidade representa a base de valor para a Contabilidade, expresso em termos de moeda de poder aquisitivo constante". É importante esclarecermos que este princípio foi formulado em um momento histórico em que só se consideravam como ativos passíveis de contabilizaçăo aqueles bens e direitos que haviam custado efetivamente ŕ entidade para incorporar, de tal sorte que bens e direitos que houvessem sido doados năo seriam passíveis de contabilizaçăo. Embora hoje em dia o entendimento do Princípio se tenha ampliado bastante, ainda permanece o fato de que é um valor de entrada que deve prevalecer, como base de registro para a Contabilidade [14]. Assim, partindo das premissas acima adotadas, podemos concluir que, no caso específico dos créditos de carbono, em respeito ao princípio do conservadorismo, devam ser contabilizados os gastos incorridos para se conseguir a RCE, tais como os custos para a implementaçăo do projeto, através do qual irá atingir os níveis de reduçăo de emissăo de gases de efeito estufa. Desta forma, em análise ŕs etapas a serem cumpridas para a aquisiçăo da RCE, entendemos que o custo de aquisiçăo dos "Créditos de Carbono" seria composto majoritariamente pelo valor despendido com a implementaçăo dos projetos para a reduçăo na emissăo de gases poluentes, sejam eles de implementaçăo de novas tecnologias, racionalizaçăo do uso de energia, ou de florestamento e reflorestamento. Portanto, a tributaçăo da comercializaçăo de "Créditos de Carbono" pelo IRPJ e pela CSLL – ressalvada a discussăo acerca da incidęncia da CSLL sobre as receitas de exportaçăo – se daria sobre o valor líquido entre a receita de venda e o valor de registro do bem intangível, que, conforme acabamos de demonstrar, trata-se do valor de implementaçăo do projeto que confere direito ŕs RCE’s. 5.3 Apuraçăo do IRPJ e da CSLL pelo Lucro Presumido Quando falamos em lucro presumido estamos diante de uma prévia e opcional presunçăo do lucro. Ou seja, presume-se a lucratividade da empresa de acordo com o segmento de atuaçăo, aplicando-se um percentual legalmente determinado sobre sua receita. Desta forma, as empresas que auferirem receita de até R$ 48.000.000,00 no ano-calendário anterior ao período de apuraçăo, e que năo estejam obrigadas ŕ apuraçăo pelo Lucro Real, poderăo optar por esta sistemática. Pois bem, a Lei no 9.249/95 determina que o percentual de lucratividade a ser aplicado nas atividades de cessăo de direitos de qualquer natureza será de 32%. Desta forma, a empresa que comercializar créditos de carbono deverá tributar a receita oriunda desta atividade a uma razăo aproximada de 10,88%, que corresponde ŕ incidęncia do IRPJ e seu adicional [16], e da CSLL sobre o lucro presumido da pessoa jurídica. 5.4 PIS e COFINS: De acordo com a determinaçăo da legislaçăo fiscal atualmente em vigor, a contribuiçăo para o PIS/Pasep e a COFINS tęm como fato gerador o faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominaçăo ou classificaçăo contábil. Todavia, devemos esclarecer que a Constituiçăo Federal, através de seu artigo 149, § 2ş., I, concedeu imunidade do PIS e da COFINS em relaçăo ŕs receitas decorrentes de exportaçăo, tendo esta imunidade sido confirmada pelo legislador, através dos artigos 5ş., I, da Lei no 10.637/02, e 6ş., I, Lei no 10.833/03. Convém, ainda, tenhamos presente que desobedecer a uma regra de imunidade equivale a incidir em inconstitucionalidade [17]. Desta forma, entendemos que a receita auferida nas operaçőes de comercializaçăo dos "Créditos de Carbono", com base na premissa que assumimos para fins deste trabalho de que tais operaçőes se realizarăo sempre entre uma empresa nacional (cedente) e uma empresa domiciliada no exterior (cessionária), năo será gravada pela contribuiçăo ao PIS e pela COFINS. Apenas a título ilustrativo, uma vez que a contribuiçăo ao PIS e a COFINS já se encontram protegidas pela imunidade, julgamos interessante trazer ŕ colaçăo o fato de que o Projeto de Lei no 4.425/04, atualmente em trâmite na Câmara dos Deputados, concede isençăo destes tributos para as pessoas jurídicas que invistam em projetos de Mecanismo de Desenvolvimento Limpo que gerem RCE’s. 5.5 Imposto Sobre Operaçőes Financeiras (IOF): O IOF é imposto de competęncia da Uniăo, conforme previsto no artigo 153, inciso V, da Constituiçăo Federal, que incide sobre operaçőes de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários. Segundo nosso entendimento, já manifestado em momento oportuno, ao tratarmos da natureza jurídica dos "Créditos de Carbono", estes săo ativos intangíveis puros, năo possuindo natureza financeira, de forma que sobre eles năo deverá recair o IOF. Todavia, naquela mesma oportunidade observamos que o Projeto de Lei no 3.552/04 pretende classificar os "Créditos de Carbono" como valores mobiliários, além de a prática comercial apontar também neste sentido [18]. Desta forma, caso os "Créditos de Carbono" venham a ser definidos legalmente como derivativos, ou ainda que tomem este revestimento pela prática comercial, passando a ser considerados valores mobiliários, passarăo a sofrer a incidęncia do IOF, de acordo com as disposiçőes da legislaçăo pertinente ao IOF, consolidada no Decreto no 4.494/02 (Regulamento do IOF – RIOF). Portanto, entendemos ser relevante abordarmos os principais aspectos relacionados a este imposto, no que diz respeito especificamente ŕ operaçăo de comercializaçăo dos "Créditos de Carbono". O RIOF, em seus artigos 25 a 37, aborda a incidęncia do imposto sobre as operaçőes relativas a títulos ou valores mobiliários, apontando os elementos componentes da hipótese de incidęncia, tais como fato imponível, contribuintes, responsáveis, base de cálculo e alíquota. Fica determinado, neste instrumento normativo, que nos casos de cessăo de títulos e valores mobiliários, o fato gerador será a própria cessăo destes títulos, tendo sido eleito como contribuinte o adquirente, em obedięncia ŕs normas tributárias que determinam que contribuinte deve ser aquele sujeito que tem relaçăo direta com o fato imponível e demonstra capacidade contributiva, signo de riqueza. Contudo, em face da dificuldade de fiscalizaçăo e administraçăo de todos os sujeitos que realizem transaçőes envolvendo títulos e valores mobiliários, o legislador elegeu como responsável tributário as Instituiçőes Financeiras autorizadas a funcionar pelo Banco Central do Brasil (BACEN), ou as bolsas de valores, de mercadorias, de futuros e assemelhadas. O IOF incidirá sobre o valor da cessăo, incidindo ŕ alíquota máxima de 1,5% ao dia, e deverá ser cobrado e recolhido na data da liquidaçăo financeira da operaçăo. 5.6 Imposto Sobre Serviços (ISS): A princípio pode causar estranheza enfrentarmos a questăo da tributaçăo dos créditos de carbono pelo ISS, uma vez que se trata da comercializaçăo de bens incorpóreos. No entanto, muito se fala, especialmente na esfera da cięncia econômica, que a cessăo de bens intangíveis se equiparam ŕ prestaçăo de serviços. Se tal conceito for levado a cabo, as receitas auferidas pela comercializaçăo dos "Créditos de Carbono" deverăo ser gravadas pelo referido imposto [19]. Desta forma, pretendemos demonstrar, nestas linhas, que juridicamente a cessăo de bens intangíveis năo pode se equiparar ŕ prestaçăo de serviço. Muito embora as análises econômicas comparem a prestaçăo de serviços ŕ cessăo de direitos, năo podemos permitir que análises econômicas invadam o campo jurídico. O conceito jurídico de prestaçăo de serviço é o de qualquer esforço humano, realizado em favor de terceiro. Logo, pela teoria das obrigaçőes, poderíamos diferenciar a compra e venda de bens da prestaçăo de serviço pelo fato de que estas se configuram em obrigaçăo de fazer, ao passo que aquelas săo verdadeiras obrigaçőes de dar. De pronto percebemos que na cessăo dos créditos de carbono năo há esforço humano em favor de terceiro, năo há obrigaçăo de fazer algo em favor do adquirente dos créditos. Há, sim, uma obrigaçăo de dar um bem (ainda que imaterial), sobre o qual um determinado sujeito de direito detém a propriedade, a outrem. “De tal sorte que năo poderíamos concluir de outra forma que năo pela afirmaçăo de que sobre as receitas oriundas da comercializaçăo de “Créditos de Carbono” năo há incidęncia do Imposto Sobre Serviços (ISS).” (Navigandi, 2009). 6. Mercado de Carbono e Comercializaçăo de Créditos de carbono “O MDL é o mecanismo de flexibilizaçăo que oferece maior risco ao investidor, pelo alto grau de incerteza e pela burocracia que existe até a efetiva aprovaçăo dos projetos pela ONU, além do alto custo de transaçăo envolvido (em torno de US$ 100.000 a 150.000). Vale lembrar que alguns países de Anexo I, como a Islândia e a Austrália, năo referendaram o compromisso de reduçăo (com possibilidade, inclusive, de aumentar suas emissőes no período de compromisso), e outros, como a Rússia, que tęm reduzido substancialmente suas emissőes, e que podem lucrar substancialmente com o comércio de permissőes (allowances), as quais representam créditos mais seguros e de maior valor comercial. Estudos econômicos baseados em cenários futuros tęm sido cada vez mais necessários para uma compreensăo de longo prazo. Atualmente, a tonelada de carbono dos projetos de MDL é vendida em torno de US$ 5,00 a 6,00, para projetos que obedeçam todas as premissas do Protocolo de Quioto. Entretanto, alternativas de comercializaçăo (iniciativas voluntárias) se apresentam, com regras mais flexíveis, como a CCX (Chicago Climate Exchange - Bolsa do Clima de Chicago), onde os preços para a tonelada săo mais baixos (em torno de US$ 0,90). Com a recente ratificaçăo do Protocolo, a expectativa é que estes valores sofram acréscimos ao longo do tempo. Segundo estimativas do Banco Mundial, os principais compradores de créditos entre janeiro de 2004 e abril de 2005 foram o Japăo (21%), a Holanda (16%), o Reino Unido (12%) e o restante da Uniăo Europeia (32%). Em termos de oferta de créditos (volume), considerando projetos de MDL e IC, a índia lidera o ranking, com 31%. O Brasil possui 13% do "share", o restante da Ásia (inclusive China) 14% e o restante da América Latina 22%. “A participaçăo da índia e do restante da Ásia é expressiva por seus projetos de destruiçăo do HFC23, gás cujo potencial de aquecimento global é 11.700 vezes o do CO2.” (Protefer, 2008). No âmbito do Protocolo de Kyoto há dois tipos de mercados de carbono: - mercado de créditos gerados por projetos de reduçăo de emissőes (Projetos de Mecanismo de Desenvolvimento Limpo e Projetos de Implementaçăo Conjunta): RCEs é uma unidade emitida pelo comitę executivo, em decorręncia da atividade do projeto, que representa a (năo) emissăo de uma tonelada métrica equivalente de dióxido de carbono pelo empreendimento. Aceita no mercado europeu e seus maiores ofertantes săo China; - mercado de permissőes. A comercializaçăo de créditos de carbono (RCEs) é coordenada pela BM&F e BVRJ. Após todas as etapas de obtençăo de RCE elas podem ser ofertadas no chamado mercado de galpăo, nos leilőes das bolsas de valores. Todas as transaçőes deste tipo de mercado tęm um custo de transaçăo e seus riscos. No caso de RCEs os riscos săo associados ao tratado de Quioto, que tem prazo de validade; e os riscos associados ŕ performance do projeto. Atualmente a BM&F/BVRJ disponibiliza em seu site um banco de informaçőes relacionadas aos projetos de reduçăo de emissőes de carbono que objetiva conferir visibilidade e transparęncia aos projetos facilitando a negociaçăo de compra e venda. Os proponentes a venda de crédito de carbono deve se cadastrar e registrar seu projeto, já certificado pelas entidades autorizadas, na BM&F e BVRJ seguindo as

etapas:

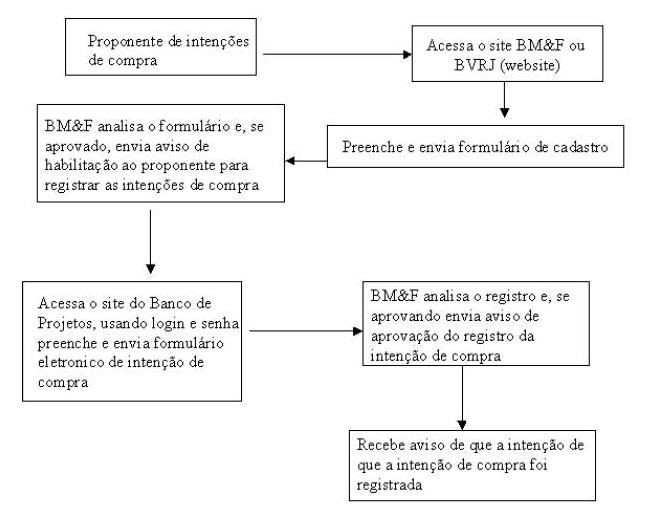

A parte compradora também deve se cadastrar e seguir as seguintes etapas:

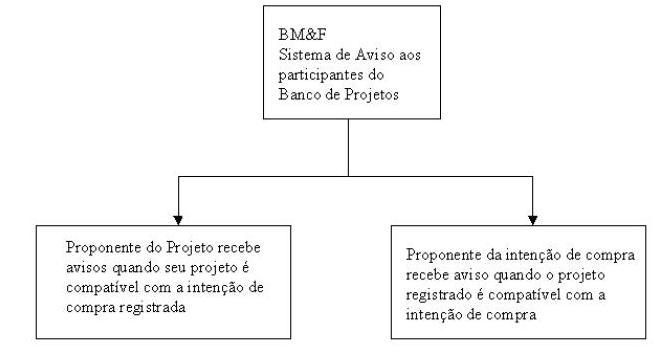

A inter- relaçăo entre vendedor e comprador é feita pela BM&F e BVRJ:

Normativas para negociaçőes em leilőes na BM&F: ● Cada leilăo de créditos de carbono realizado na BM&F é modelado de acordo com as características específicas da oferta. ● As regras de negociaçăo adotadas em cada leilăo săo divulgadas ao mercado por meio de anúncios públicos (ou editais), disponíveis na página da BM&F na internet. ● Os leilőes também săo divulgados por intermédio dos principais vendors internacionais conveniados ŕ BM&F. ● A BM&F oferece aos participantes do mercado a possibilidade de se realizarem leilőes públicos, em que a sessăo de negociaçăo e os detalhes do negócio fechado săo divulgados ao público externo, ou leilőes privados, em que todas as informaçőes relativas a ofertas registradas e negócios fechados săo mantidas sob o anonimato das partes envolvidas. O sistema de negociaçăo de créditos de carbono implantado pela BM&F proporciona acesso direto, via internet, aos seguintes tipos de participantes: ● corretoras associadas ŕ BM&F, representando seus clientes; ● participantes do mercado de carbono global credenciados pelaBM&F, incluindo: o traders do mercado de RCE e do mercado de permissőes europeu; o fundos de carbono; o organismos multilaterais de financiamento; o entidades governamentais. Como os leilőes se referem a uma negociaçăo de RCE a vista, somente săo agendados após a aprovaçăo, pelo Conselho Executivo do MDL (órgăo da ONU responsável pela aprovaçăo de projetos de MDL e pela emissăo dos certificados correspondentes), do pedido de emissăo das RCEs a serem leiloadas. O mercado de carbono na BM&F ainda poderá oferecer salvaguardas e procedimentos operacionais adicionais, sob a demanda do vendedor das RCEs, que visam garantir a boa execuçăo dos negócios, como: ● depósito prévio de garantias, na BM&F, pelos compradores e/ou vendedores potenciais, na forma e no valor estabelecidos no edital do leilăo do qual participarăo; ● atuaçăo da BM&F como participante (e ponto focal) do projeto de MDL cujas RCEs serăo leiloadas. Os créditos săo negociados na plataforma desenvolvida pela Bolsa para a negociaçăo de créditos de carbono e outros produtos. Por meio dela, é possível implementar dois tipos de negociaçăo no mercado de carbono: leilőes e sessőes contínuas de negociaçăo. A tela de negociaçăo dissemina todas as informaçőes necessárias ao fechamento de um negócio no mercado de RCE, como: melhores preço e quantidade ofertados pelos participantes, detalhes do projeto subjacente e profundidade do mercado (isto é, ofertas registradas). Os negócios săo fechados pelo sistema de negociaçăo sempre considerando os critérios divulgados no edital de cada leilăo. Confirmaçăo e liquidaçăo do negócio Após o encerramento da sessăo do leilăo e havendo o fechamento de negócios, o participante vencedor é notificado pela BM&F e as operaçőes săo liquidadas com base no critério de entrega mediante pagamento (DVP). A liquidaçăo da operaçăo é processada pela BM&F observando-se as fases e os prazos a serem especificados pela BM&F no edital de cada leilăo, quais sejam: ● comprador efetua pagamento em conta de custódia no Brasil ou no Exterior a ser indicada pela BM&F, onde os recursos ficarăo depositados até a liquidaçăo total da operaçăo; ● comprador fornece carta de aprovaçăo emitida pela autoridade governamental de seu país, autorizando-o a receber os créditos adquiridos; ● ponto focal do projeto de MDL subjacente solicita ao administrador do sistema de registro do MDL a transferęncia das RCEs negociadas para a conta do comprador no sistema de registro; ● administrador do sistema de registro do MDL efetua a transferęncia dos créditos para a contado comprador no referido registro (ou em sistema de registro nacional europeu); ● banco credenciado efetua a transferęncia do pagamento ao vendedor; ● encerramento da liquidaçăo do negócio e emissăo dos comprovantes. A BM&F oferece aos participantes do mercado a possibilidade de se realizarem leilőes públicos, em que a sessăo de negociaçăo e os detalhes do negócio fechado săo divulgados ao público externo, ou leilőes privados, em que todas as informaçőes relativas a ofertas registradas e negócios fechados săo mantidos sob o anonimato das partes envolvidas. É cobrada do participante, a título de remuneraçăo dos serviços prestados pela BM&F, taxa correspondente a 0,25% do volume financeiro do negócio fechado no leilăo. Estăo isentos dessa taxa os vendedores e/ou o comprador que se enquadrarem na categoria de entidade governamental ou organismo multilateral de financiamento. 7. REFLEXŐES FINAIS Há fóruns nacionais BECE ((Brazilian Environment Commodities Exchange) com posturas e abordagens para fiscalizar e apresentar estratégias para soluçăo de problemas ambientais. Com a proposta BECE e a elaboraçăo de Projetos Econômico-Financeiros para os Mercados de “Commodities Ambientais”, estaremos colocando a preservaçăo ambiental na contabilidade como ativo/investimento e năo como passivo/prejuízo, tentado mudar a visăo dos empresários e investidores hoje em relaçăo ŕ questăo sócio-ambiental. Especialmente, onde as commodities ambientais poderiam ajudar a luta pelo combate ao efeito estufa que está comprovadamente aquecendo o planeta e provocando prejuízos enormes com o agravamento das secas, chuvas, tempestades (KALILI, 2003). O Governo Federal do Brasil instituiu a Política Nacional sobre Mudança do Clima – PNMC (Lei 12.187, 29/12/2009), que entre outras providęncias prevę um Mercado Brasileiro de Reduçăo de Emissőes, operacionalizado em bolsas de mercadorias e futuros, respeitando os mecanismos de desenvolvimento limpo (MDL) com vistas em reduzir entre 36,1 e 38,9 % as emissőes projetadas até 2020. 8. Referęncias Bibliográficas ALMEIDA, Hugo Netto Natrielli de. Créditos de carbono. Natureza jurídica e tratamento tributário. Jus Navigandi, Teresina, ano 9, n. 809, 20 set. 2005. Disponível em: <http://jus2.uol.com.br/doutrina/texto.asp?id=7307>. Acesso em: 23 jun. 2009. AMUNDSON, R.G.; DAVIDSON, E.A. Carbon dioxide and nitrogenous gases in the soil atmosphere, journal of Geochemical Exploration, Amsterdam, v 38, p. 13 -41, 1990. BMF - Mercado de Carbono, BMF Brasil, abril 2007; Disponível em: www.bmf.com.br/carbono, acessado em 22/06/2009. CERRI, C.C.; CERRI, C.E.P. ; FEIGL, B.J.; BERNOUX, M. O balanço de carbono nos solos tropicais. In: Fertbio 2008. Anais da XXVIII Reuniăo Brasileira de Fertilidade do Solo, Londrina, PR, CD-ROM. CONFERENCIA DAS NAÇOES UNIDAS sobre o Meio Ambiente e Desenvolvimento- CNUMAD. Agenda 21.3. ed. Brasília; Senado Federal, 2001. COLE, V.: CERRI, C.; MINAMI, K.; MOSIER, A.; ROSENBERG, N.; SAUERBECK, Prenome. Agricultural options for mitigation of greenhouse gás emissions. In: Watson, R.T. (Ed.) Climate change 1995. Impacts, adaptations ande mitigation of climate change – Scientefic-technical analyses. Cambride: University Press, 1995, p. 747-777. DIAS, Reinaldo. Gestao ambiental: responsabilidade social e sustentabilidade/ Reinaldo Dias- Sao Paulo; Atlas. 2006. FAGUNDES, G. A organizaçăo do mercado de carbono no Brasil. Disponível em: BMF Brasil: www.bmf.com.br, acessado em: 22/06/2009. IETA, Greenhouse gas market 2006. Disponível em: http://www.ieta.org/ieta/www/pages/index.php, acessado em 21/06/2009. IPCC. 2001. Climate change 2001: the scientific basis. Third Assessment Report. Disponível em: www.ipcc.ch/press/pr.htm, acessado em 22/06/2009. KHALILI, A. O que săo Créditos de Carbono? Ano 2003. Disponível em http://www.ambientebrasil.com.br/composer.php3?base=./noticias/index.php3&conteudo=./noticias/amyra/creditos.html, acessado em 02/02/2010. KHALILI, A. O que săo Créditos de Carbono. Revista Eco 21, ano XII, No 74, janeiro/2003. LOPES, A. R. U.; PORTUGAL, H. H. de A.; CARDOSO, S. Investimento em Crédito de Carbono: Possibilidade de Incidęncia Tributária. Disponível em: www.diritto.it/archivio/1/27676.pdf, acessado em 22/06/2009. NAVIGANDI, J. Teresina, ano 9, n. 809, 20 set. 2005. Disponível em: http://jus2.uol.com.br/doutrina/texto.asp?id=7307 . Acesso em: 23 jun. 2009. PROTEFER - Noticias: Crédito de carbono o melhor para o mundo?, de Google news, em 28/10/2008. Disponível em: http://www.protefer.com/noticias.php?ver=971, acessado em 22/06/2009. PHILIPI, F.; IWAMOTO, F.; COELHO, F.; SADO, I.; TAVARES, J.; HIROSHI, T.; KATAYAMA, V. O mercado de carbono na BM&F – Junho de 2007. Disponível em : www.bmf.com.br/carbono, acessado em 22/06/2009.

RESUMO:

O trabalho relata alguns aspectos relacionados com o mercado de

créditos de carbono. Há um consenso internacional sobre a emissăo de

gases de efeito estufa, tais como o dióxido de carbono, metano e

oxido nitroso. Estes gases contribuem para o aumento médio da

temperatura global, resultando em adversidades climáticas conhecidas

como efeito estufa. O crescimento vegetal pode promover o seqüestro

do carbono e resultar em sistemas sustentáveis de exploraçőes

agrícolas, desejáveis frente as mudanças climáticas. De fato,

pastagens e plantas herbáceas também podem absorver milhőes de

toneladas de carbono ao ano, dando um balanço positivo nas emissőes

de carbono. Algumas etapas na implementaçăo do negócio crédito de

carbono e critérios de validaçăo do mercado de carbono săo

descritas. Palavras-chave: crédito de carbono; aspectos

jurídicos, emissăo de gases de efeito estufa

Origem: Instituto de Zootecnia - www.iz.sp.gov.br Erika M. L.

Celegato Teixeira1; Edson Suzuki1; Sheila da Silva Vieira1; José

Evandro de Moraes1; Márcia Atauri Cardelli de Lucena1; Eliara Anai

de Olivera1; Erika Breda Canova1; Alcides Meneghelli Arantes1;

Marcos Rogério Gasqui da Conceiçăo1; Carlos Eduardo Oltramari1;

Claiton André Zotti1; Valdinei Tadeu Paulino2

Dados para citaçăo bibliográfica(ABNT): TEIXEIRA, E.M.L.C.; SUZUKI, E.;VIEIRA, S.S; MORAES de, J.E.; LUCENA, M.A.C. de; OLIVEIRA, E.A.; CANOVA, E.B.; ARANTES, A.M.; CONCEIçÂO, M.R.G ; OUTRAMARI, C.E.; ZOTTI, C.A.; PAULINO, V.T. Mercado de crédito de Carbono. 2010. Artigo em Hypertexto. Disponível em: <http://www.infobibos.com/Artigos/2010_2/CreditoCarbono/index.htm>. Acesso em:Publicado no Infobibos em 20/05/2010 |

|||||||||||||||||||||||||||||||||||||||||||||||||||